Qu’est-ce que la CSRD (reporting de durabilité) ?

La Corporate Sustainability Reporting Directive (CSRD) est une directive européenne visant à accroître la transparence des entreprises sur leurs impacts environnementaux, sociaux et de gouvernance (ESG). Issue du Green Deal, elle encourage une plus grande responsabilité des entreprises envers le développement durable.

Bien que les PME (non cotées) ne soient pas directement concernées, elles devront néanmoins répondre aux demandes d'informations de leurs partenaires commerciaux, banques et assurances.

Où en est la transposition en droit belge ?

La directive a été votée en 2022 et devait être transposée en droit belge au plus tard le 6 juillet 2024 au plus tard. Cependant, la Belgique a été mise en demeure par la Commission européenne en octobre 2024 ainsi que 16 autres Etats membres. Elle dispose désormais d'un délai de deux mois pour finaliser cette transposition. Un projet de loi a été déposé fin octobre 2024 à la Chambre, avec demande urgente du gouvernement. La publication est attendue pour la fin de l'année.

Quels sont les principaux changements ?

Avec l'entrée en vigueur de la CSRD, plusieurs modifications majeures sont à prévoir. Désormais, les entreprises devront intégrer un rapport ESG dans leur rapport financier annuel. Ce rapport devra contenir des informations détaillées sur leurs impacts environnementaux, sociaux et de gouvernance. De plus, ces rapports seront soumis à la vérification d'un tiers indépendant, ce qui renforcera la crédibilité des informations fournies.

En établissant ces rapports, les entreprises analyseront leurs impacts, leurs risques et leurs opportunités tout au long de leur chaine de valeur. De cette manière, le reporting peut également aider les entreprises à redéfinir leur stratégie en tenant compte des aspects durables.

Qui est concerné par cette nouvelle directive ?

La directive CSRD s'applique :

- Aux entreprises qui tombaient déjà sous l’ancienne directive NFRD (soit la directive qui précède la directive CSRD), c’est-à-dire les grandes entreprises d’intérêt public de plus de 500 salariés.

- A toute entreprise répondant à au moins deux critères parmi ces trois :

- 250 employés ou plus

- Chiffre d'affaires de 50 millions d’euros

- Total de bilan de 25 millions d’euros

- Et enfin, les PME cotées, sauf les micro-entreprises

Les entreprises de construction et d'installation tombent donc sous le point 2 et 3 et devront établir des rapports pour 2026 et 2027, comme mentionné ci-dessous.

Qu’en est-il du calendrier de mise en vigueur ?

La mise en vigueur de la directive se déroulera comme suit :

- Dès 2025, elle concernera les entreprises d'intérêt public comptant plus de 500 employés.

- Dès 2026, elle s'appliquera aux entreprises répondant à au moins deux des trois critères énoncés ci-dessus.

- Dès 2027, les PME cotées devront également se conformer.

- Enfin, dès 2029, la directive s'appliquera aux entreprises situées dans des pays tiers.

Quelles informations doivent figurer dans le rapport ESG ?

Les entreprises concernées devront fournir des informations détaillées sur plusieurs aspects clés dans leur rapport ESG :

- Double matérialité : Rendre compte des impacts financiers de la durabilité sur l'entreprise et des effets sociaux et environnementaux générés par celle-ci.

- Gestion des risques et opportunités : Analyser les risques et opportunités liés aux enjeux ESG.

- Gouvernance durable : Expliquer comment les enjeux ESG sont intégrés dans le fonctionnement et la stratégie de l'entreprise.

- Stratégie : Les entreprises devront expliquer comment les sujets liés à la durabilité font partie intégrante de leur stratégie globale.

- Indicateurs de performance (KPI) : Des KPI spécifiques devront être établis pour mesurer les performances en matière de durabilité.

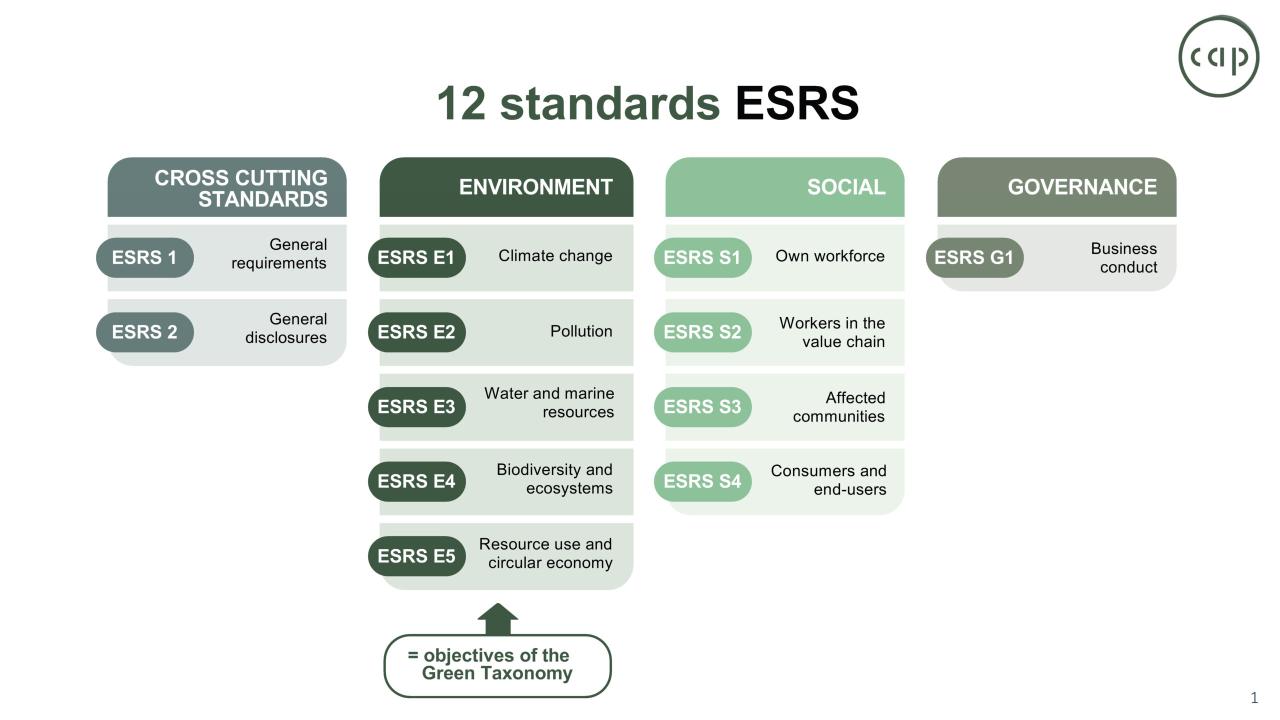

Pour l’établissement des rapports, la Commission européenne a élaboré des normes standardisées (12 normes) que les entreprises soumises à la CSRD devront respecter, appelées ESRS (European Sustainability Reporting Standards). Le graphique réalisé par Cap Conseil résume ces 12 normes.

Des sanctions sont-elles prévues ?

Il est important de noter que le non-respect des obligations liées au reporting ESG peut entraîner des sanctions financières similaires à celles appliquées pour le non-respect des obligations concernant les comptes annuels.

Que fait Embuild pour les entreprises de construction et d’installation ?

Embuild, en collaboration avec ses régions, fédérations et associations locales, ainsi qu’en partenariat avec Buildwise et le CRR, a lancé une initiative visant à développer une approche sectorielle spécifique à la CSRD pour les entreprises de construction et d'installation. Cette directive présente de nouveaux défis pour notre secteur, et notre objectif est de proposer un cadre de reporting adapté et pratique.

Certaines entreprises seront directement concernées par la CSRD, tandis que d'autres, comme les PME, ressentiront ses effets indirectement dans leurs relations avec des partenaires comme les entrepreneurs principaux, fournisseurs ou banques. Les résultats de notre initiative sont attendus pour la fin de l'année, et nous prévoyons également un webinaire de présentation dans le courant du mois de janvier.

En quoi consiste notre projet ?

- Nous proposons des questionnaires structurés et adaptés basés sur les modèles européens (ESRS et VSME). Ces questionnaires sont destinés aux différents intervenants de la chaîne de valeur de la construction : fournisseurs, clients, partenaires financiers, etc. Ils visent à recueillir des données essentielles pour les rapports de durabilité.

- Nous mettons également en place une structure claire et cohérente pour le reporting des entreprises du secteur. Cette structure fera une distinction entre grandes entreprises et PME afin de permettre un reporting simple et efficace qui soit adapté aux ressources disponibles.

Plus d'informations et liens utiles

Pour plus d'informations détaillées sur cette thématique ainsi que sur le guide en cours de développement, nous vous invitons à consulter la page réservée à nos membres.

En attendant, n'hésitez pas à contacter nos associations locales, professionnelles ou nos entités régionales pour obtenir davantage d'informations.

Des sessions d'information sont régulièrement organisées au niveau régional et local ; nous vous encourageons donc à consulter notre page dédiée.

Liens utiles

- Directive CSRD 14 décembre 2022 en ce qui concerne la publication d’informations en matière de durabilité par les entreprises

- Site de la Commission européenne sur le reporting durabilité

- Site de l’EFRAG

- EFRAG ESRS Q&A Platform